220亿砸向一条产线!OLED产业进入生死竞速期

如果说2024年是显示产业在周期低谷中的蛰伏之年,那么2025至2026年,则是全球OLED产业从“手机专属”迈向“全场景统治”的关键跃迁期。

随着苹果正式将OLED引入MacBook产品线、三星Display与京东方加速8.6代IT OLED产线爬坡、硅基OLED在AR/VR领域实现量产突破,以及电子纸与Micro LED在细分赛道持续放量,OLED已不再是单一技术路线,而演变为一个覆盖消费电子、工业显示、车载、教育乃至元宇宙入口的庞大生态体系。2026年,正是这一生态从“技术验证”走向“商业兑现”的分水岭。

全终端OLED化:从手机到笔电,一场由苹果点燃的革命

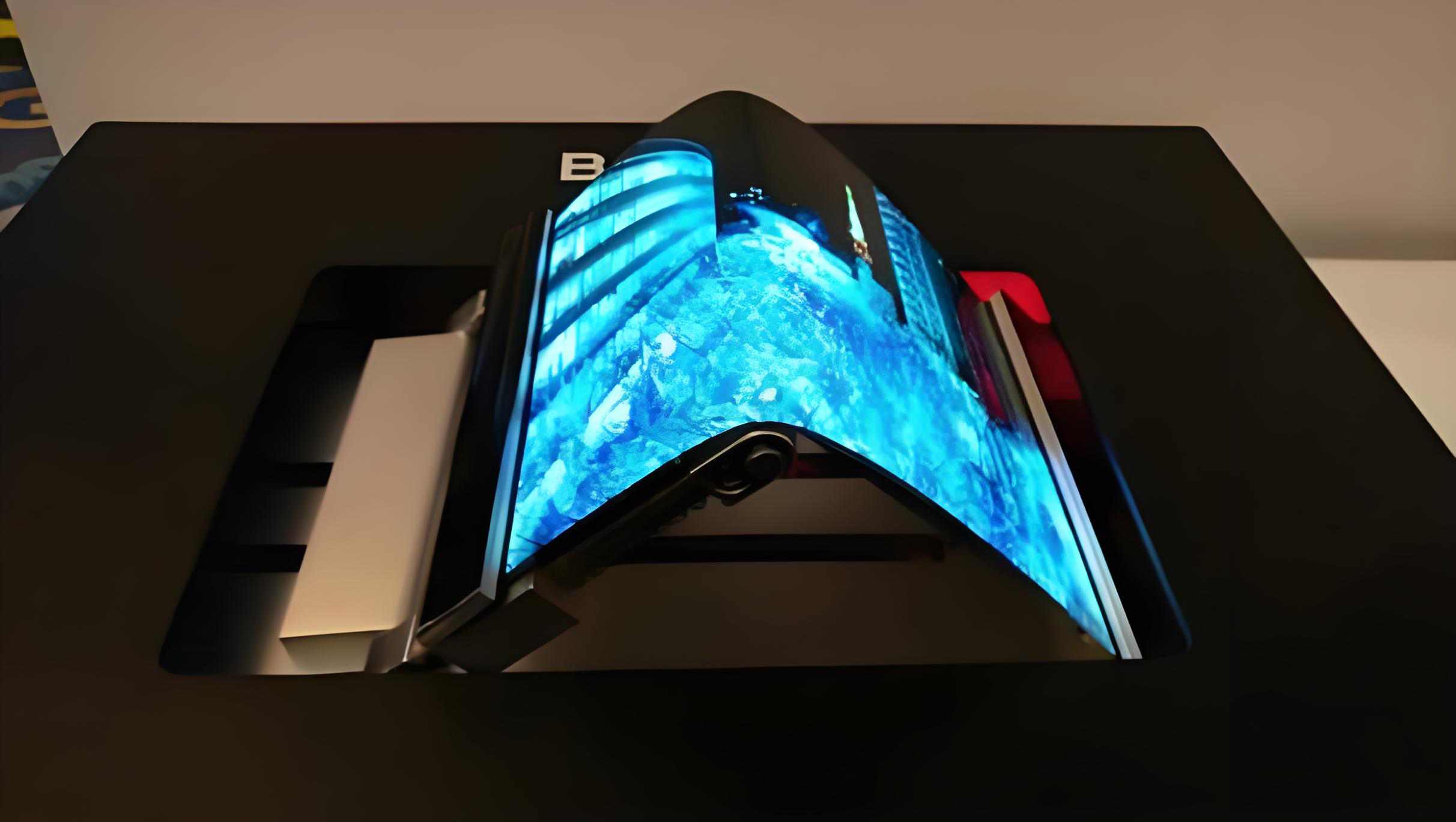

2026年最确定的趋势,莫过于OLED在中尺寸IT产品(笔记本电脑、平板)中的规模化渗透。根据UbiResearch最新报告,全球IT用OLED出货量将从2025年的2400万台飙升至2029年的5300万台,复合增长率超过22%。而这一增长的引爆点,正是2025年第四季度发布的OLED版MacBook Pro。

三星Display位于韩国牙山的A6工厂——全球首条8.6代IT专用OLED产线——已于2025年5月启动玻璃基板投片,并计划在Q3向富士康批量供货14/16英寸面板。该产线由原L8 LCD线改造而来,总投资约4.1万亿韩元(折合人民币约220亿元),设计月产能1.5万张基板,年产能可支撑约1000万片笔记本面板。其核心客户锁定苹果,2025年出货目标即达200万台。

但苹果的入场意义远超订单本身。它向整个PC行业释放了一个强烈信号:高端笔电的“默认屏幕”正在从Mini LED背光LCD转向自发光OLED。OLED在对比度、响应速度、轻薄性上的天然优势,使其在HDR内容、暗色界面、移动办公等场景中体验碾压传统方案。更重要的是,苹果对寿命与残影问题的解决,为行业扫清了最大障碍——其采用的双堆叠串联(2-Stack Tandem)OLED结构,通过两层发光单元叠加,在相同亮度下电流密度减半,显著延缓材料老化,寿命提升近一倍。

面对三星的先发优势,中国面板龙头京东方迅速反击。其成都B16工厂——同样为8.6代OLED线——已于2025年下半年点亮,月产能高达3.2万张,是三星A6的两倍以上。BOE采取“多客户+多终端”策略,已与宏碁、华硕等品牌达成合作,并兼容手机OLED切割,最大化产线利用率。TCL华星、维信诺也紧随其后布局8.6代线,天马微电子则处于评估阶段。中韩在IT OLED领域的对峙格局已然形成:三星押注高端与苹果绑定,中国厂商则以规模与成本优势争夺主流市场。

硅基OLED量产落地:AR/VR的“视网膜级”显示引擎

如果说中尺寸OLED是“现在进行时”,那么硅基OLED(Micro OLED)则是通往未来的钥匙。2026年,这项曾被视为“实验室技术”的方案,正迎来产业化拐点。

2025年2月,南京昀光科技宣布投资12亿元建设12英寸硅基OLED微显示器基地,计划2027年投产。该项目将实现年产8000万片0.13英寸和400万片1.32英寸微显器件,等效6万片12英寸晶圆。其技术核心在于:以单晶硅为背板,直接集成CMOS驱动电路与OLED发光层。相比传统LTPS或LTPO背板,硅基OLED像素密度可轻松突破3000 PPI(普通手机OLED约500 PPI),且响应速度达微秒级,彻底消除VR晕动症。

为何如此重要?因为AR/VR设备对显示的要求极为苛刻:高PPI避免“纱窗效应”,高刷新率(≥90Hz)保证流畅,低延迟(<20ms)防止眩晕。硅基OLED几乎是唯一满足全部条件的方案。Meta、苹果Vision Pro、华为Vision Glass等旗舰产品均已采用该技术。昀光项目的落地,标志着中国在下一代人机交互入口的显示环节实现自主可控,打破索尼、eMagin等海外厂商的垄断。

更深远的意义在于,硅基OLED是“AI+空间计算”时代的基础设施。当AI眼镜成为日常信息终端,一块高分辨率、低功耗、微型化的显示屏,就是用户与数字世界交互的“视网膜”。2026年,随着Rokid、XREAL等国产AR品牌加速出货,硅基OLED的需求将从百万级迈向千万级。

电子纸与Micro LED:在细分战场构建护城河

并非所有显示需求都指向高亮、高刷。在教育、办公、公共信息等“常显+低功耗”场景,电子纸正悄然崛起。2025年2月,信利仁寿宣布50.8亿元电子纸项目,年产能96万平方米,覆盖7.8至55英寸全尺寸。其产品已用于电子书、电子纸笔记本(如reMarkable)、公交站牌等。电子纸的核心优势在于:仅在画面刷新时耗电,静态显示零功耗;无蓝光,护眼;阳光下可视性极佳。在“双碳”与健康显示趋势下,这一小众技术正获得政策与市场的双重认可。信利更计划2026年新增产线,并增资8.4亿元,显示出长期信心。

另一端,Micro LED则在超高端市场稳步推进。昆山錼创科技50亿元项目已开工,聚焦Micro LED面板模组制造。Micro LED的本质是将传统LED芯片微缩至微米级(<100μm),并巨量转移至背板上。其优势是自发光、超高亮度(>1000尼特)、无限对比度、长寿命,被视为“终极显示技术”。但难点在于巨量转移良率与成本控制。錼创作为全球少数掌握全工艺链(外延、转移、修复)的企业,其项目落地意味着Micro LED正从“样品展示”进入“小批量商用”,率先应用于指挥中心、高端电视、车载透明显示等场景。

技术攻坚:寿命、成本与材料的三重挑战

尽管前景广阔,OLED在2026年仍面临严峻挑战。首先是寿命与残影问题,尤其在IT产品中,白色文档长时间显示极易导致有机材料不均匀衰减。除双堆叠结构外,面板厂还在开发新型发光材料(如TADF、Hyperfluorescence)以提升效率与稳定性。

其次是成本压力。IT OLED面板价格仍是高端LCD的1.5–2倍。苹果为控制MacBook定价,已要求三星简化模组结构,甚至取消部分光学补偿膜。这倒逼产业链降本:京东方通过8.6代线提高切割效率;材料厂商如UDC、德山加速推进蒸镀材料国产化;设备商东京电子、应用材料优化蒸镀与封装工艺。

最后是上游材料与设备的“卡脖子”风险。OLED发光材料、精细金属掩模版(FMM)、蒸镀设备仍高度依赖日韩美。中国虽在偏光片、基板等领域取得突破,但核心环节自主率不足30%。2026年,国家“新型显示”支柱产业政策将重点扶持上游,推动产学研协同攻关。

产业格局:从产能竞赛到生态协同

2026年的OLED产业竞争,早已超越“谁产能大”的初级阶段,进入技术路线选择、终端绑定能力、供应链韧性的综合较量。三星凭借苹果订单与双堆叠技术,牢牢占据高端;京东方以规模与多客户策略稳住基本盘;LG Display聚焦大尺寸OLED电视,坚守10%高端市场份额;而硅基OLED、电子纸、Micro LED则由专业厂商在细分领域构筑壁垒。

更关键的是,显示产业正从“硬件制造”转向“解决方案提供”。例如,錼创不仅卖Micro LED面板,还提供整套显示系统;信利电子纸业务涵盖模组、整机与内容平台;昀光科技与AR整机厂深度联合开发光学匹配方案。这种“显示+”模式,才是未来利润的核心来源。

站在2026年初回望,OLED产业已站在爆发前夜。它不再只是屏幕,而是智能终端、空间计算、绿色办公的神经末梢。那些押对技术路线、绑定核心客户、突破上游瓶颈的企业,将在新一轮显示霸权争夺中胜出。而错判趋势者,或将被永远留在LCD的黄昏里。

最新文章

- 总投资20亿!苏州华星光电高端模组项目通过消防验收,距投产更近一步

- 一块电路板的“全流程之旅”:从SMT到产品整机,电子制造链条该如何协同?

- 220亿砸向一条产线!OLED产业进入生死竞速期

- 矽电股份签订3.35亿元重大销售合同,金额占去年营收逾八成

- 总投资20亿!汇川技术大连研发制造基地开工

- 专属智工场:让电子产品制造从“成本中心”变为“竞争优势”

- 海克斯康收购Waygate Technologies,进一步加强无损检测领域领导地位

- DELO推出五款全新不含IBOA医用电子粘合剂,大幅扩展医疗电子产品组合

- 龙旗科技与智元机器人深度共创,探索新质生产力工业化路径

- 劲拓股份2025年实现营收7.85亿元,经营现金流同比增超1倍

随机文章

- JDI重整生产线 苏州工厂将停产裁员

- 踔厉奋发 序起新章 | 深圳三英精密仪器有限公司喜迎乔迁

- 重磅,电装投资英飞凌

- 大疆:中国研制无人机技术全球领先 是该向全球输出中国标准了

- 中国最大的半导体独角兽,受苹果销量下滑原因,市值蒸发40%!

- WKK将在NEPCON South China展示Optel Software的智能工厂解决方案

- 全球芯片重地马来西亚疫情失控:芯片大厂上百人感染,20多人死亡

- 重磅 | CMM展,让你看懂电子制造行业发展大势

- 2021年,通信行业还有哪些看点?

- Entegris 和博纯材料通过盛大的开幕式庆祝中国新工厂开工和初批产品发货 Entegris 成为首家在中国制造的国际特殊材料公司